从消费电子霸主到AI基础设施龙头,联发科已华丽变身

资本市场最敏感的,从来不是单季业绩本身,而是业绩背后的增长结构。联发科2026年第一季度营收新台币1492亿元,毛利率46.3%,净利新台币244亿元,环比提升5.6%。在手机需求尚未完全转强的情况下,这份财报显示出一定韧性。但真正拉开想象空间的,是AI ASIC业务的推进。随着Agentic AI需求走高,边缘AI与AI基础设施投资同步扩张,市场消息称联发科首个AI加速器ASIC项目将如期量产,并可能在2026年贡献约20亿美元营收。过去看联发科,市场会习惯关注手机业务、旗舰芯片节奏以及终端需求的走势,随着其高性能计算、车用、ASIC、物联网等AI业务的技术和产品组合逐渐进入高速增长,加之AI 产业和生态的火爆,联发科将持续受惠于这种结构性的产业上升螺旋。

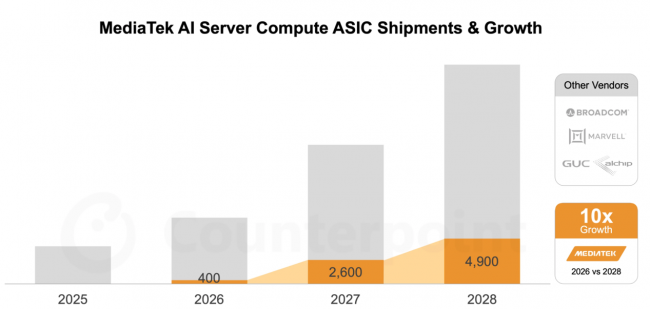

第三方权威机构Counterpoint Research的预判,也让这个变化呈现得更加直观。预计到2028年,联发科将贡献AI ASIC市场份额的1/4,约占26%,出货量从2026年到2028年有望增长10倍。

三年10倍的增速,意味着联发科的AI布局正在向AI ASIC、数据中心、云端算力基础设施领域快速延伸,进入AI算力基础设施的头部竞争场域。而且,联发科的增长牌显然不只有一张。

端侧优势,联发科进入AI基础设施竞争的起手牌

大模型和智能体走向规模化落地之后, AI要进入每一台手机、每一辆车、每一个智能硬件、每一个家庭场景,这背后是一场牵动全局的AI基础设施竞争。它包括端侧芯片、边缘计算、车端智能、IoT 连接、低功耗推理、开发者工具链,也包括数据中心里的 AI ASIC、高速互连技术和先进封装。

其中,端侧的应用开发与体验创新是AI规模化落地的主要阵地,联发科过去在智能终端平台、通信连接、车用平台上积累的优势,开始显得愈加重要。

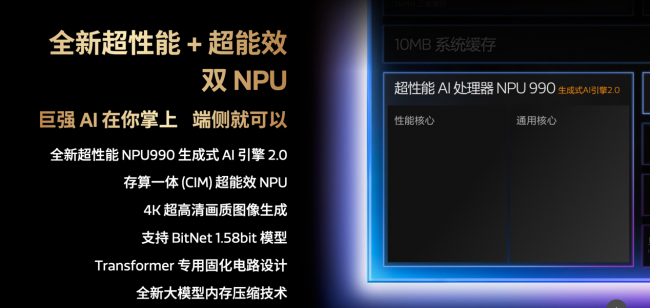

在移动终端,天玑旗舰平台凭借独创的双NPU架构提供最顶尖的端侧AI性能和能效,让智能体在手机、平板等移动终端上更快地开发和落地。换句话说,联发科在移动平台上的领先优势,掌握了AI时代最接近用户的“入口”先机。

车端也是一个重要的AI落地场景。联发科在前不久的北京车展上发布了主动式智能体座舱解决方案,强悍的AI算力、GPU图形渲染、车载通信、多模态感知和系统级协同能力,打造主动感知、意图理解、全模态交互,端云协同,智能体并发等更具智慧的体验。

IoT 和其他边缘智能设备领域,如智能家居、超级电脑、可穿戴、路由器、宽带接入设备等,这些数十亿级别的边缘终端遍布用户的日常生活,也极大地延伸着AI的应用场景。而联发科长期以来在这些领域保持持续的技术投入并取得了全球领先的市场份额,这让联发科AI基础设施建设在端侧的布局得天独厚,宽广、成熟、先进而深入,成为联发科进入AI基础设施竞赛的第一张牌。

先进云端 AI 技术,迅猛加速云计算规模化

当AI 计算进入规模化落地阶段,云厂商越来越需要定制化 AI 加速器。不仅需要算力更强,成本更低,还要功耗更可控,系统适配也要更深。因此在通用AI计算单元之外,ASIC的价值正在如火箭般飙升。

ASIC业务是联发科投入AI基础设施产业的又一关键落子。

据法说会信息,联发科正面向未来的数据中心架构持续加大研发资源投入,涵盖高速400G SerDes、64G芯粒间互连,以及可实现超大面积芯片封装设计的先进3.5D封装平台等关键技术。此外,联发科还对CPO光引擎领先厂商Ayar Labs投资9000万美元,并宣布与微软研究院成功开发出采用MicroLED光源的次世代主动式光线电缆,极大地提升机架间的数据传输性能。

对联发科而言,AI ASIC不是短期题材,而是估值逻辑重构的入口。它切入的是更完整的数据中心AI基础设施能力,而非孤立的项目订单。再叠加MDDC 2026即将围绕“全场景智能体化体验”展开,联发科正在把AI生态、终端能力与基础设施布局形成闭环。手机芯片业务仍是基本盘,但新的增长故事已经不只发生在手机里。AI浪潮之下,市场看到的可能是另一个联发科。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

从消费电子霸主到AI基础设施龙头,联发...

资本市场最敏感的,从来不是单季业绩本身,而是业绩背后的增长结构 -

中国工业网:锚定工业互联网浪潮,打造...

在新型工业化与新质生产力加速推进的时代,中国工业网(www indunet -

一站尽览全域资讯|新化月报网,你的每...

在信息爆炸的数字时代,如何从海量资讯中精准捕捉有价值的信息?面 -

突破落地瓶颈!中国联通发布具身智能核...

在第九届数字中国建设峰会“数据驱动具身智能场景化应用分论坛” ... -

联通企速联5G版正式发布,一键破解移动...

4月28日,2026中国联通品牌与产品发布会重磅发布联通数科自主打造的 -

「Hi, I’m KAI」——超维动力发布全...

4月26日,具身智能公司超维动力Kinetix AI(KAI)举办「降临GIFTED

精彩推送

-

从消费电子霸主到AI基础设施龙头,联发...

资本市场最敏感的,从来不是单季业绩本身,而是业绩背后的增长结构 -

中国工业网:锚定工业互联网浪潮,打造...

在新型工业化与新质生产力加速推进的时代,中国工业网(www indunet -

一站尽览全域资讯|新化月报网,你的每...

在信息爆炸的数字时代,如何从海量资讯中精准捕捉有价值的信息?面 -

每日热门:5月1日生意社柴油基准价为734...

5月1日,生意社柴油基准价为7341 43元 吨,与上月初(8352 71元 吨)相比 -

每日精选:美国载人绕月任务照片时间轴...

美国载人绕月任务照片时间轴上线,iPhone17ProMax记录太空日志,飞船,美 -

天天快报!长城证券:股东拟减持不超过2....

人民财讯4月30日电,长城证券(002939)4月30日公告,持股12 36%的股东深 -

央行等三部门:着力做好对企业购买人工...

央行等三部门:着力做好对企业购买人工智能设备和软件服务的金融服务促 -

透视天能动力:近5亿辆电动车存量市场,...

当资本市场将目光过度聚焦于新兴赛道时,往往容易忽视天能动力在铅蓄电 -

突破落地瓶颈!中国联通发布具身智能核...

在第九届数字中国建设峰会“数据驱动具身智能场景化应用分论坛” ... -

每日快讯!莲花控股成交额创2025年2月13...

数据宝统计,截至11:14,莲花控股成交额38 76亿元,创2025年2月13日以 -

珈凯生物:产能利用率未饱和募资生产延...

2026年4月3日,国家药监局首次发布一批化妆品行业标准,包括两项技术通 -

中国重汽(000951.SZ)发布一季度业绩,归...

【中国重汽(000951 SZ)发布一季度业绩,归母净利润4 55亿元,同比增长4 -

12省份全省推行中小学春秋假,多地开启...

12省份全省推行中小学春秋假,多地开启“连休8天假期” -

大唐新能源(01798)一季度归母净利润5亿...

智通财经APP讯,大唐新能源发布公告,于2026年第一季度该集团取得营业 -

观焦点:《远日点》登陆Steam正式推出 ...

DON & 039;TNOD工作室开发,旗下太空科幻叙事冒险新游《远日点》登陆Steam正 -

微速讯:绵阳市经开区空间站文创店(个...

天眼查App显示,近日,绵阳市经开区空间站文创店(个体工商户)成立, -

联通企速联5G版正式发布,一键破解移动...

4月28日,2026中国联通品牌与产品发布会重磅发布联通数科自主打造的 -

「Hi, I’m KAI」——超维动力发布全...

4月26日,具身智能公司超维动力Kinetix AI(KAI)举办「降临GIFTED -

焦点消息!富瑞:维持洛阳钼业(03993)“...

智通财经APP获悉,富瑞发布研报称,维持洛阳钼业(03993)“买入”评... -

图解财报:西力科技一季度归母净利润186...

西力科技4月28日发布2026年一季报显示,公司一季度实现营业收入1 15亿 -

东软与HERE深化战略合作 打造AI驱动的...

4月26日,北京国际车展期间,东软集团与HERE Technologies(以下简 -

京能热力:业务不涉及化肥肥料领域 精...

京能热力:业务不涉及化肥肥料领域每经AI快讯,有投资者在投资者互动平 -

今日快讯:“固收+”基金规模突破3万亿元...

值得关注的是,今年以来,已有23只“固收”基金规模跃升至百亿元级... -

视频丨邂逅书香 “阅读 +”点亮各地文...

视频丨邂逅书香“阅读+”点亮各地文旅新体验 -

MediaTek正式亮相主动式智能体座舱解决...

2026年4月24日 – MediaTek在第十九届北京国际汽车展览会期间召开 -

阿韦洛亚对一线队青训球员的轻视

阿韦洛亚对一线队青训球员的轻视,阿韦洛亚,青训,丹尼尔·卡瓦哈尔,... -

微头条丨中赋科技:一季度净利润1791.23...

中赋科技:一季度净利润1791 23万元同比下降13 35%人民财讯4月26日电, -

AI驱动、六大系统升级,问界守擂高端市场

4月24日,在2026北京车展,问界携魔方技术平台及全系高端SUV矩阵亮相。 -

京东推出面向“银发青年”的智能助手“...

京东推出面向“银发青年”的智能助手“东东”,吴兴,外卖,东东,银发,... -

塔帅:前几次失败后球员们仍坚持踢短角...

塔帅:前几次失败后球员们仍坚持踢短角球,我非常喜欢这一点,英超,塔帅 -

成都三合致远建材有限公司成立 注册资...

天眼查App显示,近日,成都三合致远建材有限公司成立,法定代表人为白 -

中金:周大福目标价降至15.86港元 维持...

中金:周大福目标价降至15 86港元维持“跑赢行业”评级 -

5球大胜!森林狂扫桑德兰领先降级区8分...

5球大胜!森林狂扫桑德兰领先降级区8分热刺留英超希望渺茫,维拉,森林, -

今日关注:南向资金今日净买入超34亿港元...

4月24日,南向资金净买入约34 60亿港元。中国海洋石油、中国移动分别获 -

联通云 x 联通元景上线DeepSeek V4!...

4月24日,万众期待的DeepSeek新一代旗舰大模型V4震撼发布,凭借1 6 -

关注“体验经济”丨从看海到玩海,大连...

大连长海县,坐拥北纬39°黄金海域,是世界级天然渔场。18个国家级海洋 -

每日动态!益客食品(301116.SZ):一季度...

,格隆汇 -

简讯:廊坊市络金建材有限公司成立 注册...

天眼查App显示,近日,廊坊市络金建材有限公司成立,法定代表人为王静 -

美股异动 | Q1业绩符合预期但AI冲击疑...

周四,ServiceNow(NOW US)开盘大跌近15%,创自2020年3月以来最大跌幅, -

恒烁股份(688416.SH)一季度净利润4863.6...

,格隆汇 -

微速讯:生意社:4月23日国内燃料油市场...

4月23日国内燃料油市场行情弱势整理,燃料油180cst自提低硫报价5900-65 -

兖煤澳大利亚午前涨逾6% 机构料公司整...

兖煤澳大利亚午前涨逾6%机构料公司整体盈利能力有望得到优化 -

国产人形机器人最新进程,这家公司的产...

在具身智能这个极度内卷的赛道上,总有一些公司在喧嚣中保持着克制 -

热资讯!4月23日显示技术板块跌幅达2%

4月23日9点56分,显示技术板块指数报991 135点,跌幅达2%,成交116 20 -

老外感叹“北京速度”:购物当场退税,...

“北京速度,太赞了!”近日,来自土耳其的旅客卡利加里斯在王府井... -

诺伊尔谈未来:我现在不打算宣布任何事...

诺伊尔谈未来:我现在不打算宣布任何事,但情况看上去不错,拜仁,德国杯 -

沪指重返4100点,15只基金单日涨超6% 快资讯

沪指重返4100点,15只基金单日涨超6% -

每日时讯!图解财报:光库科技一季度归母...

光库科技4月23日发布2026年一季报显示,公司一季度实现营业收入4 26亿 -

播报:国信证券给予三峡旅游"优于大市"评...

国信证券给予三峡旅游 -

斯基拉:萨索洛换帅考虑米兰旧将阿巴特

斯基拉:萨索洛换帅考虑米兰旧将阿巴特,意乙,萨索罗,阿巴特,斯基拉,萨 -

今日看点:山东荣成:海带丰收

2026年4月21日,山东荣成市爱伦湾海洋牧场海带养殖区,养殖工人正加紧 -

行业首家!百度地图×雅迪首发支持鸿蒙...

两轮车出行行业迎来里程碑式突破——百度地图与雅迪联合首发支持华... -

邻水县我嘞个豆手工艺品制作店(个体工...

天眼查App显示,近日,邻水县我嘞个豆手工艺品制作店(个体工商户)成 -

每日聚焦:戍边民警读《苏东坡传》,此...

4月20日,在世界读书日即将到来之际,吉林出入境边防检查总站开启了“ -

快看:中百集团:2025年亏损9.57亿元

人民财讯4月21日电,中百集团(000759)4月21日披露年报,2025年实现营业 -

【券商聚焦】广发证券维持上海实业控股(...

【券商聚焦】广发证券维持上海实业控股(00363)“买入”评级指其估值... -

万成集团股份(01451.HK)4月21日起短暂停...

格隆汇4月21日丨万成集团股份(01451 HK)发布公告,该公司的股份将于今 -

化纤板块股票,化纤概念股一览(3/25)

截至4月21日,A股涉及化纤的上市公司具体分布情况为:主板的有25家、中 -

播报:[快讯]大全能源公布2025年年度分红...

CFi CN讯:大全能源(股票代码:688303)公布大全能源关于2025年度利润 -

山西焦化:一季度亏损1820.48万元 百事通

山西焦化:一季度亏损1820 48万元人民财讯4月20日电,山西焦化(600740) -

口碑好的专利AI撰写工具推荐:这几家好...

在知识产权日益重要的今天,专利撰写作为保护创新成果的关键环节, -

当前热议!中国化学三化建承建阿曼储能项...

中国化学三化建承建阿曼储能项目吊装攻坚告捷,近日,中国化学工程第三 -

当前聚焦:瑞银:中国铁塔(00788)折旧减...

智通财经APP获悉,瑞银发布研报称,中国铁塔(00788)2026年首季收入同比 -

每日讯息!4月20日生意社大豆基准价为452...

4月20日,生意社大豆基准价为4520 00元 吨,与本月初(4524 00元 吨)相 -

性需求是人的活力来源,其实很多人都不...

性需求是人的活力来源,其实很多人都不知道,生活,触碰,性需求,生命力, -

今日热议:巴西官员:中国助力巴西数字...

本报巴西坎皮纳斯市4月17日电(记者陈一鸣)巴西通信部电信局局长埃尔 -

小鹏汽车(09868.HK)根据股份激励计划...

小鹏汽车(09868 HK)根据股份激励计划向69名雇员授出2,256,962股限制 -

报道:西渝高铁达州至广安段完成架梁

这是4月17日在四川省广安市境内拍摄的西渝高铁双碉楼特大桥架梁作业现 -

光伏太阳能股集体受压 协鑫新能源(0045...

,金吾财讯 -

百度地图重磅发布Map Agent Plan:让...

OpenClaw的爆火,让无数人第一次真正触摸到了AI Agent的终极生产力 -

算力租赁概念探底回升 利通电子触及涨...

每经AI快讯,4月17日,算力租赁概念探底回升,利通电子触及涨停,续创 -

视点!搞笑!底薪招募詹姆斯?!勇士刚...

搞笑!底薪招募詹姆斯?!勇士刚打爆他又要抢!,老詹,湖人,哈登,文霍斯 -

【报资讯】因建设工程施工合同纠纷,高...

天眼查APP显示,近日,北京高能时代环境技术股份有限公司新增一则开庭 -

每日消息!看完4场附加赛!才懂湖人想赢...

看完4场附加赛!才懂湖人想赢火箭的1大关键,是詹姆斯需激活1人,湖人, -

PriceSeek重点提醒:印度3月石油黄金进...

印度3月份石油进口额达121 8亿美元,3月黄金进口额30 6亿美元。PriceSe -

萨尼亚:如果踢得很丑但能夺冠,我宁愿...

萨尼亚:如果踢得很丑但能夺冠,我宁愿阿森纳踢得不美丽,英超,欧冠,枪 -

每日观察!国家消防救援局大庆航空救援支...

4月15日拍摄的国家消防救援局大庆航空救援支队跨昼夜救援演练现场。4月 -

每日时讯!成都华微:融资净买入659.67万...

交易所最新数据显示,成都华微于2026年4月15日获融资买入4837 38万元, -

比亚迪领汇e7上市:售价9.58万-11.58万...

盖世汽车获悉,4月15日,比亚迪旗下领汇品牌首款大空间纯电中级轿车— -

PriceSeek提醒:江西萤石价格下滑需求疲软

4月15日江西地区萤石市场行情下滑,目前97%萤石粉湿粉出厂含税价格主流 -

恒指夜期收盘(4.15)︱恒指夜期(4月)收报...

截至4月15日,恒生指数夜期(4月)收报26145点,升229点或0 884%,高水273点。 -

PriceSeek提醒:LME锌库存增4150吨利空...

伦敦金属交易所(LME)4月14日,LME市场锌库存115925吨,增加4150吨,其 -

花旗下调3M目标价至166美元

花旗将3M的目标价从175美元下调至166美元,维持“中性”评级。(格隆... -

每日消息!生意社: 均线开始缠绕 丙烯...

本周(4月7日-4月13日)华东丙烯酸优等品市场呈现高位横盘、震荡走弱的格 -

近2亿元融资落袋 | 下一站 庞伯特剑...

2026年4月13日,庞伯特品牌在上海举办“新程加冕,势启不凡”发布会... -

诺亚控股于4月10日斥资44.91万美元回购2...

诺亚控股于4月10日斥资44 91万美元回购22 49万股 -

4月14日生意社PVC基准价为4945.00元/吨 热议

4月14日,生意社PVC基准价为4945 00元 吨,与本月初(5256 00元 吨)相比 -

罗马诺:皇马无意主动出售卡马文加,球...

罗马诺:皇马无意主动出售卡马文加,球员本人也希望继续留下,英超,皇马 -

中国经济观测点丨3月新注册经营主体数量...

新华信用数据显示,2026年3月,全国新注册经营主体239 82万家,同比减 -

阿洛酮糖股票龙头名单(2026/3/25)

据南方财富网概念查询工具数据显示,阿洛酮糖股票龙头有:百龙创园6050 -

以科技筑牢保障,用智慧守护民生:绍兴...

近日,中共中央办公厅、国务院办公厅正式印发《关于加快建立长期护 -

多家公司业绩预告“变脸” 焦点速讯

近日,多家上市公司却大幅修正2025年业绩预告,由预盈转为预亏,公司股 -

生意社:4月11日利华益维远丙酮价格下调...

4月11日,利华益维远化学股份有限公司丙酮产品挂牌价格下调200执行8200 -

成都华微: 成都华微电子科技股份有限公...

成都华微:成都华微电子科技股份有限公司2025年度业绩快报暨业绩预告更 -

大为股份:公司内外部经营环境未发生重...

,证券时报网 -

快看点丨听我弹琴,短裙长腿是福利

听我弹琴,短裙长腿是福利,露肩,短裙,黑裙,裙子,弹琴,大长腿,好身材 -

联播一瞬丨科技“春耕图”!解锁新疆春...

新疆棉花播种由南向北全面展开,播种面积已超过300万亩。搭载北斗导航 -

新消息丨佛山德普勒机械科技有限公司成...

天眼查App显示,近日,佛山德普勒机械科技有限公司成立,法定代表人为 -

渤海油田一季度油气产量超千万吨油当量_...

4月10日,记者从中国海油天津公司获悉,我国最大海上油田——渤海油... -

热议:工商银行(01398)完成发行2026年二...

,智通财经